Quem entra num anúncio de venda quase sempre tem a mesma dúvida silenciosa: "será que cabe no meu bolso?". Enquanto essa pergunta não tem resposta, o interessado adia o contato, compara mentalmente com outras opções e, muitas vezes, simplesmente sai da página. O simulador de financiamento imóvel resolve esse impasse no momento exato em que ele aparece: dentro do próprio anúncio de venda, o comprador informa entrada, prazo e taxa e enxerga a parcela estimada na hora. E o melhor: quando ele faz a pré-qualificação de crédito, esse contato chega até você já como um lead qualificado.

Neste guia, você vai entender o que é o recurso, por que ele importa tanto para a conversão, como funciona o cálculo, o passo a passo para usar e tirar o máximo proveito, além de boas práticas e respostas para as dúvidas mais comuns. Tudo pensado para quem quer falar com quem já está pensando em como vai pagar, e não apenas em olhar fotos.

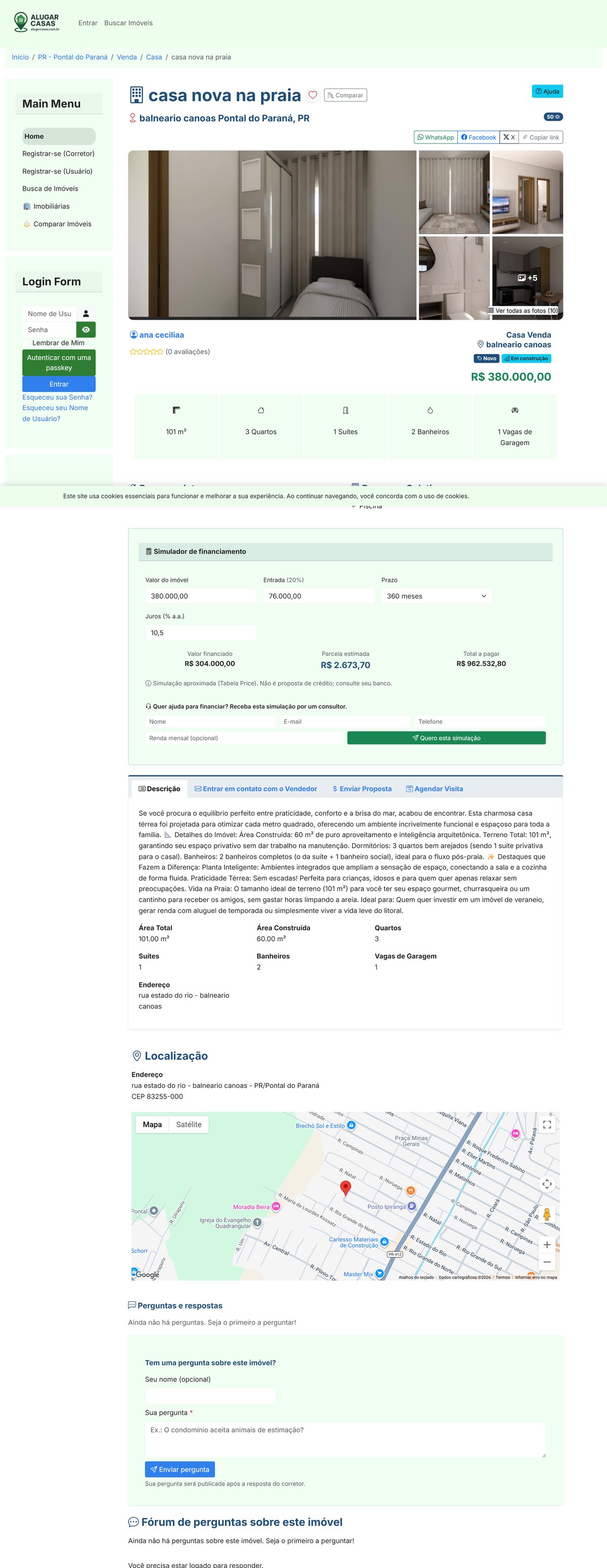

O que é o simulador de financiamento de imóvel e por que ele importa

O simulador é uma ferramenta embutida no anúncio de venda que permite ao interessado simular a parcela de um financiamento sem sair da página. Ele preenche três campos principais - entrada, prazo e taxa - e o sistema devolve, imediatamente, o valor estimado da prestação mensal. Não há formulário longo, redirecionamento ou espera: a resposta aparece ali, no mesmo lugar onde o desejo de comprar nasceu.

Por que isso importa? Porque a decisão de comprar um imóvel é, antes de tudo, uma decisão financeira. O comprador precisa visualizar o compromisso mensal para sentir segurança em avançar. Quando essa visualização acontece dentro do anúncio, você reduz o atrito, aumenta o tempo de permanência e, principalmente, transforma curiosidade em intenção concreta. É conveniência a favor da conversão: o interessado não precisa procurar uma calculadora externa nem abrir o aplicativo do banco para ter uma noção realista.

Acoplada ao simulador, existe a etapa de pré-qualificação de crédito. Quando o interessado decide ir além da brincadeira de números e quer levar a simulação a sério, ele informa o contato. Esse passo captura o dado como um lead qualificado - alguém que não só viu o imóvel, mas já está calculando como financiá-lo. Em alguns casos, essa pré-qualificação ainda pode ser encaminhada a parceiros de crédito, agilizando a esteira de aprovação.

Como funciona o cálculo da parcela

O simulador usa a Tabela Price, o método mais comum para financiamento de imóveis no Brasil. Nela, as parcelas são fixas ao longo do contrato: o valor da prestação se mantém o mesmo do início ao fim, o que facilita o planejamento do comprador. O cálculo é feito na hora, sem fila e sem espera, a partir dos dados que o próprio interessado digita.

De forma simples, o sistema considera o valor a ser financiado (o preço do imóvel menos a entrada), o prazo escolhido (em número de meses ou anos) e a taxa informada, e devolve a parcela estimada. Mude qualquer um desses três valores e o resultado se atualiza, permitindo que a pessoa teste diferentes cenários até encontrar o que faz sentido para a realidade dela.

Os três campos que o comprador preenche

- Entrada: quanto o interessado pretende dar de valor inicial. Quanto maior a entrada, menor o valor financiado e, consequentemente, menor a parcela.

- Prazo: em quantos meses (ou anos) ele quer pagar. Prazos mais longos reduzem a parcela mensal, ainda que aumentem o total pago ao longo do contrato.

- Taxa: o percentual de juros considerado na simulação. Pequenas variações na taxa mudam o resultado, e por isso é útil testar mais de um cenário.

Passo a passo para usar com exemplos práticos

A grande virtude do recurso é que ele praticamente não exige esforço de quem anuncia. O simulador já vive dentro do anúncio de venda. O papel do corretor é garantir que o imóvel esteja bem cadastrado e acompanhar os leads que chegam. Veja como o fluxo acontece, dos dois lados:

- O imóvel de venda é publicado. Com o anúncio de venda no ar, o bloco do simulador fica disponível para qualquer visitante interessado.

- O interessado abre o anúncio. Ele navega pelas fotos, lê a descrição e chega ao simulador, normalmente próximo ao valor do imóvel.

- Ele preenche entrada, prazo e taxa. Digamos que esteja olhando um apartamento e queira testar uma entrada maior contra um prazo mais longo. Basta ajustar os campos.

- A parcela estimada aparece na hora. O cálculo pela Tabela Price devolve o valor da prestação imediatamente, sem recarregar nada.

- Ele simula vários cenários. Aumenta a entrada e vê a parcela cair; estica o prazo e percebe outra mudança. É aqui que o desejo vira planejamento.

- A pré-qualificação captura o contato. Convencido de que cabe no orçamento, ele preenche a pré-qualificação e se torna um lead qualificado, eventualmente encaminhado a parceiros de crédito.

- Você recebe e atende. O contato chega até você já maduro, com a parcela em mente, pronto para uma conversa objetiva.

Exemplo prático do dia a dia

Imagine um comprador analisando uma casa anunciada. Ele simula com uma entrada menor e um prazo curto, percebe que a parcela ficou alta demais e ajusta: aumenta a entrada e estica o prazo. A prestação cai para um patamar confortável. Nesse instante, ele para de duvidar e decide se pré-qualificar. Quando você atende esse lead, não está mais explicando o básico - está conversando com alguém que já sabe quanto pretende pagar por mês e quer dar o próximo passo. Essa é a diferença entre um contato frio e um lead qualificado.

Vantagens de ter um simulador e pré-qualificação no anúncio

Reunir simulação e pré-qualificação no mesmo lugar gera benefícios diretos para corretores e para quem busca comprar:

- Mais conversão: ao responder à dúvida financeira no momento certo, você reduz a desistência e transforma visitantes em interessados de verdade.

- Leads mais quentes: quem se pré-qualifica já calculou a parcela e está pensando em como pagar. Você fala com quem tem intenção real de compra.

- Conveniência para o comprador: tudo acontece dentro do anúncio, sem precisar de calculadora externa ou de uma simulação demorada no banco.

- Atendimento mais produtivo: como o contato chega informado, sua conversa começa adiantada, focada na negociação e na próxima etapa.

- Esteira de crédito agilizada: a possibilidade de encaminhar a pré-qualificação a parceiros de crédito ajuda a destravar a aprovação mais cedo.

- Transparência que gera confiança: mostrar a parcela estimada de forma clara passa segurança e aproxima o comprador da decisão.

Dicas e boas práticas

Para extrair o máximo do recurso, alguns cuidados fazem diferença no resultado:

- Cadastre o preço correto e atualizado. O simulador parte do valor do imóvel; um preço errado gera uma parcela irreal e quebra a confiança.

- Capriche na descrição e nas fotos. A simulação convence quem já gostou do imóvel. Um bom anúncio leva mais gente até o simulador.

- Atenda os leads pré-qualificados rapidamente. Interesse tem prazo de validade. Quanto antes você responder, maior a chance de avançar com quem já está calculando a compra.

- Use a parcela como ponto de partida da conversa. Como o lead já tem um número em mente, comece por ele e mostre caminhos para viabilizar a compra.

- Oriente sobre o caráter da estimativa. Deixe claro que a simulação é uma referência para planejamento e que as condições finais dependem da análise do crédito.

- Aproveite os parceiros de crédito. Quando houver encaminhamento, use-o para encurtar o caminho entre o interesse e a aprovação.

Perguntas frequentes sobre o simulador e a pré-qualificação

Como o cliente simula a parcela?

Dentro do anúncio de venda, o interessado preenche três campos - entrada, prazo e taxa - e o valor da parcela estimada aparece na hora, sem sair da página. Ele pode ajustar os números quantas vezes quiser para testar diferentes cenários até achar o que cabe no orçamento.

É um cálculo real?

O cálculo é feito pela Tabela Price, o método de parcelas fixas mais usado em financiamento imobiliário no Brasil, e roda na hora com os dados informados. É uma estimativa confiável para planejamento, lembrando que as condições definitivas dependem da análise de crédito feita pela instituição financeira.

A simulação vira um lead?

Sim. Quando o interessado faz a pré-qualificação de crédito, o contato dele é capturado como um lead qualificado. Ou seja, você passa a falar com alguém que já simulou a parcela e está pensando em como pagar, e não apenas em conhecer o imóvel.

Encaminha para banco ou parceiro?

A pré-qualificação pode encaminhar o contato a parceiros de crédito, ajudando a agilizar a esteira de aprovação. Assim, o interesse do comprador não esfria: ele segue do anúncio direto para o caminho de viabilizar o financiamento.